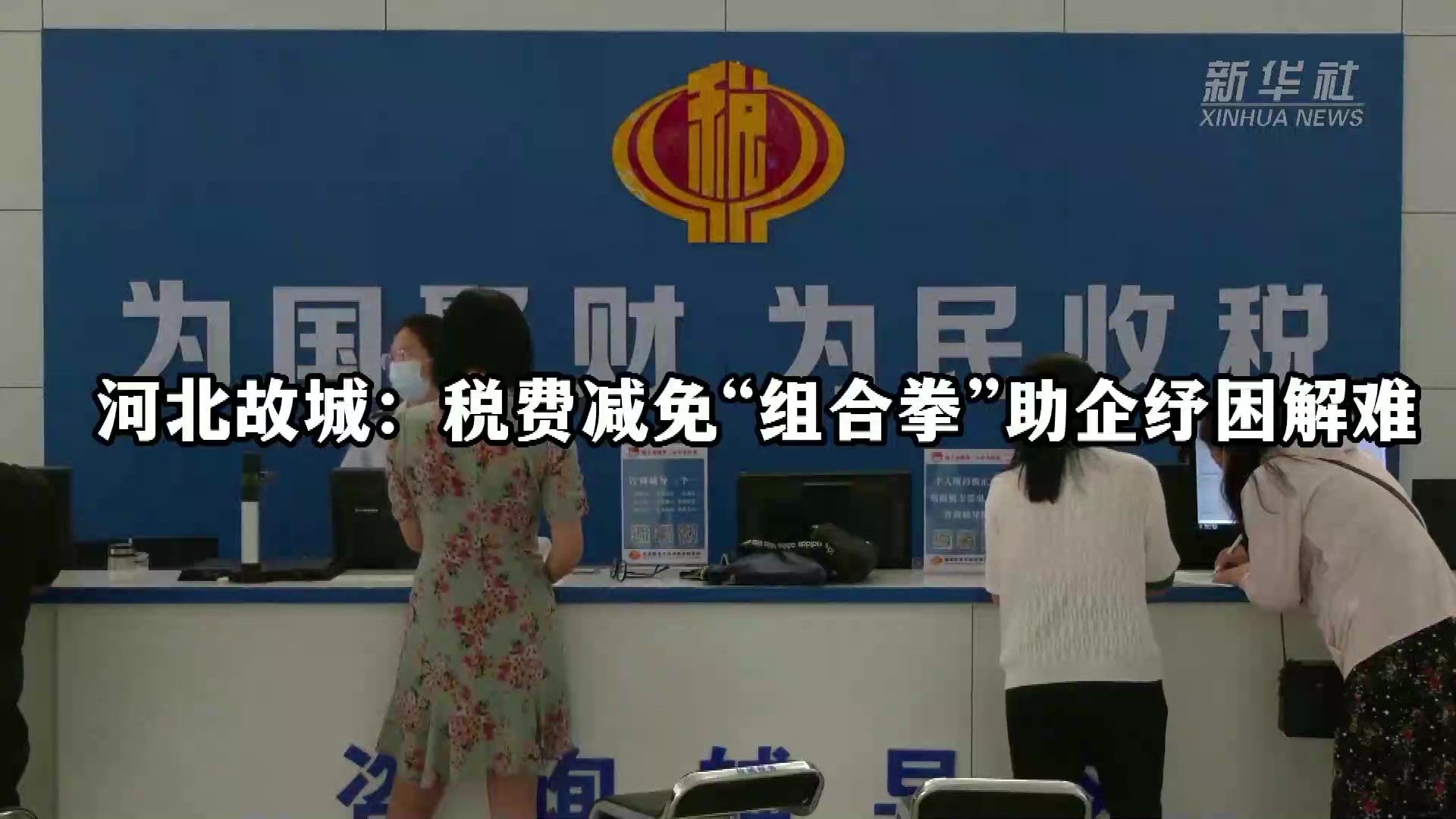

10月22日,記者從衡水市人民政府新聞辦召開的新聞發布會上獲悉,我市稅務系統深入貫徹落實黨的二十屆三中全會精神,充分發揮政策落實“主攻手”的職責,促進相關稅收政策落地達效。衡水市稅務局黨委委員、總經濟師鄭文勇就相關工作進行發布并回答記者提問。

今年來,市稅務局圍繞支持設備更新、消費品以舊換新、裝備制造業提升、回收循環利用四個方面的存量政策進行研究落實,全力護航各類經營主體創新發展,更好地培育和壯大新質生產力。

支持設備更新政策方面,采取固定資產加速折舊優惠政策,對符合加速折舊條件的固定資產,以及全部制造業的企業可以采取縮短折舊年限或者采取加速折舊的方法。500萬元以下設備、器具一次性稅前扣除政策,企業在2018年1月1日至2027年12月31日期間新購進的設備、器具,單位價值小于等于500萬元的,允許一次性計入當期成本費用,在計算應納稅所得額時扣除,不再分年度計算折舊,設備、器具指除房屋、建筑物以外的固定資產。工業母機企業研發費加計扣除優惠政策,對開發新技術、新產品、新工藝發生的研究開發費用,可以在計算應納稅所得額時加計扣除,企業研發費用加計扣除比例提高到100%,對于工業母機企業研發費用加計扣除比例提高到120%。環境保護、節能節水、安全生產等專用設備的優惠政策,企業購進用于環境保護、節能節水、安全生產等專用設備的投資額,可以按一定比例實行稅額抵免,該專用設備投資額的10%可以從企業當年的企業所得稅應納稅額中抵免,當年不足抵免的,可以在以后5個納稅年度結轉抵免。

促進消費品以舊換新政策方面,采取二手車經銷減征增值稅政策,對從事二手車經銷的納稅人銷售其收購的二手車,按照簡易辦法依3%征收率減按0.5%征收增值稅。新能源汽車車輛購置稅減免政策,對購置日期在2024年1月1日至2025年12月31日期間的新能源汽車免征車輛購置稅,其中每輛新能源乘用車免稅額不超過3萬元,對購置日期在2026年1月1日至2027年12月31日期間的新能源汽車減半征收車輛購置稅,其中每輛新能源乘用車減稅額不超過1.5萬元。

促進裝備制造業提升方面,采取先進制造業企業增值稅加計抵減政策,自2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額。先進制造業增值稅期末留抵退稅政策,自2019年6月1日起,對符合條件的部分先進制造業納稅人,可以自2019年7月及以后納稅申報期向主管稅務機關申請退還增量留抵稅額。

促進回收循環利用相關政策方面,采取國家稅務總局關于推廣資源回收企業向自然人報廢產品出售者“反向開票”做法,自2024年4月29日起,自然人報廢產品出售者向資源回收企業銷售報廢產品,符合條件的資源回收企業可以向出售者開具發票。對以回收的廢礦物油為原料生產的潤滑油、基礎油、汽油、柴油等工業油料免征消費稅政策。綜合利用資源生產產品取得的收入在計算應納稅所得額時減計收入政策,企業以《資源綜合利用企業所得稅優惠目錄》規定的資源作為主要原材料,生產國家非限制和非禁止并符合國家及行業相關標準的產品取得的收入,減按90%計入企業當年收入總額。資源綜合利用產品及勞務增值稅即征即退政策,自2019年9月1日起,納稅人銷售自產磷石膏資源綜合利用產品,可享受增值稅即征即退政策,退稅比例為70%,自2022年3月1日起,“廢玻璃”項目退稅比例調整為90%。

廣告

廣告

廣告

廣告

廣告

廣告